钱,是最重要的生活资源,为了挣钱,我们整天忙忙碌碌,不肯停歇。

在很长一段时间里,我总是入不敷出,每个月得靠信用卡、白条、花呗度日,现在这种情况不复存在了,仅因为一种记账方式,分享下我的薪路历程。

记账历程

早就知道,记账是理财的第一步,但总是坚持不了

最开始,记在小本上,方便灵活,但统计麻烦,没多久便放弃了

后来,在 Excel 中记,调整和统计方便了,但花销细节太多,记录太琐碎,也放弃了

再后来,迫于负债压力,不得不再次记账,结合之前记账问题,开发了一个 Web App,记录倒是方便了,但不同账号间转账,不太好记,不知道该归为收入还是消费

为了解决转账问题,开始用记账 APP,用过 挖财、随手记等,转账问题解决了,但还是要处理很多细节,最后总也弄不清,超支了还是结余了,最终放弃

你不理财财不理你

虽然经历了诸多失败,财还是要理

有一天看到一句话:

记账的目的是搞清最低花费

这句话彻底改变了我对记账的认知

以往的记账,没有明确目的,只是被动的记

目的不明确,势必会放弃

现在,动力足了,哪怕一张纸,都是好工具

三个月后,终于搞清楚了我的最低消费

再做月度计划,靠谱多了,将花费分为几大类

-

固定费用,比如房贷、学费、物业费、水电燃气费等

-

动态消费,比如礼物、礼金、请客等,属于计划的一部分,但需要当月支出

-

零用钱,比如逛个超市,买本书,打个赏,发个红包啥的,虽然灵活,但也相对固定

-

备用,一种是应急储备,以防突发事件,另一种是长期储备,即储蓄

有了规划,不必记录每笔消费,省时省力

但对没计划的大额支出,还是要记的,如报个课外班,参加个学习培训什么的

以便修正最低消费,或者调整备用金额度

实操

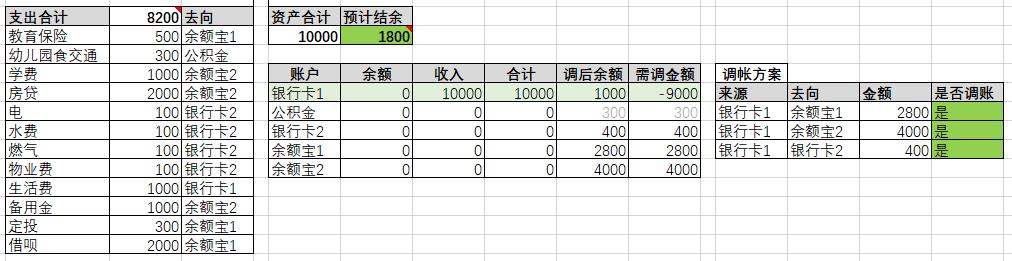

经过将近一年的摸索,我总结出了一个 Excel 记账模板,每月只需十分钟,月度规划便可轻松搞定

假设月收入 10300,且做了假设支出,用模板,记录如下:

模板大体由四部分组成:

-

支出统计,在最左侧,填写支出的项目、费用 和 去向,去向就是账户,比如还房贷的钱,存入支付宝等

-

收入汇总,在中间,记录每个账户的入账和余额,以及统计支出中的费用,计算出调账金额

-

调账方案,在最右侧,是根据账户的调整情况计算出来的具体调账方式,一般都是从工资卡向往转出,用

是否调账来标记是否执行了调账 -

指示器,在中间最上面,当收入大于支出时,

预计结余就会是正数,且背景为绿色,相反,背景为红色。

这个 Excel 模板包含一些公式,只要调整花费,修改收入,其他都可自动计算,然后根据 调账方案 转账即可

如果 预计结余 背景为红色,说明透支了,就需要调整支出,一般也只能扣除零花钱了:(

效果如何

节省了大量记账时间和精力,避免了每天记录每笔账的焦虑

也不用担心超支,每笔花销,都会有通知(银行短信),看下余额就知道后面该咋花了

每月结余一清二楚,转入储蓄账户,强制自己储蓄

就这样,限制了无度消费,积攒了储蓄,帮助我顺利的度过财务危机,不仅没影响生活质量,还让我走出入不敷出的状态

方向对了,运气便不会差

一些心得、技巧

- 零用钱放在银行卡上,而不是支付宝或者微信里,因为无论支付方式是什么,都可以从银行卡支出,而且提现更方便

- 日常固定和零用钱分开,以免被预支

- 将大笔的固定支出,放在余额宝中,并设置自动还款,另外理财产品直接在支付宝上买,扣款方便,还可有些收益

- 不建议使用白条、花呗、信用卡等方式支付,容易造成超支,切记:还清借款,且不再用

- 不要贪小便宜,比如零用钱存入余额宝,看似有收益,实则增加透支风险

总结

很多事情不在于技巧或者方法,而在于你对它的认知,认知对了方向就对了,你的努力便有了价值。

你的理财方式是什么呢?对理财有哪些认知呢?欢迎留言,一起交流探讨

关注我,回复关键字【记账】,获取记账模板